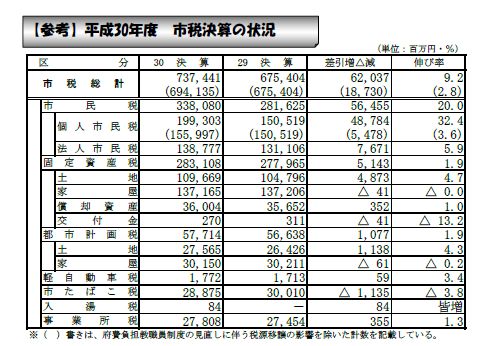

大阪市の歳入(平成30年度決算)の42.9%を占める「市税」のうち、29.5%を占める「固定資産税」「都市計画税」「法人市民税」「事業所税」は大阪府に移管されます。

とりわけ、16.5%を占める「固定資産税」の移管は大きく、このことは、新たな4つの自治体の住民にとって、2つの課題をもたらします。

ひとつは、税財源(自主財源)が大幅に減るということです。新たな4つの自治体に残るのは、「個人市民税」「たばこ税」「軽自動車税」で、平成30年度決算ベースでの歳入に占める割合は3税あわせて13.4%。

特別区の設置は、大阪市が消滅するとともに、大阪市がもっていた税財源を大阪府に渡すつくりになっています。

自主財源が少なくなれば、新しい首長がいくらがんばっても、裁量の幅は少なくなります。新しい4つの自治体の格差を縮小するため、大阪府による財政調整制度がつくられますが、これは大阪府のコントロールを受けることにもなります。

もうひとつの課題は、固定資産税がその担当業務職員とともに大阪府に移るので、不動産に関わる基礎データや担当職員を新たな自治体が持たなくなることです。

これは平時には大きな問題にならないかもしれませんが、大災害が起こった際に、被害調査や罹災証明の交付、復旧対応などを最も身近な自治体が迅速に行えないことにつながります。税財源だけでなく、域内の資産価値の保全と復旧へのリスクをも抱えることになります。